- TOP

- ふるさと納税とは?

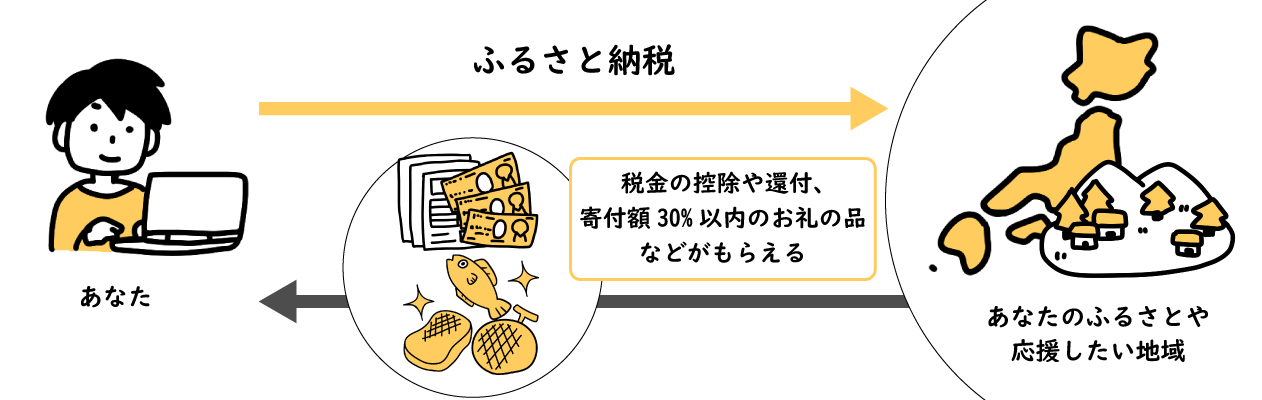

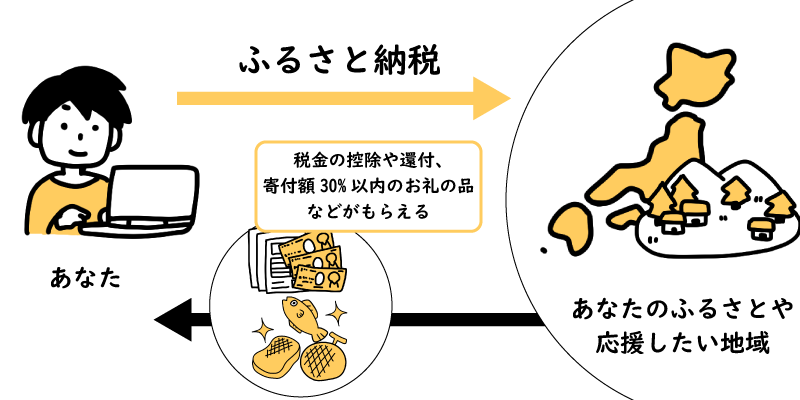

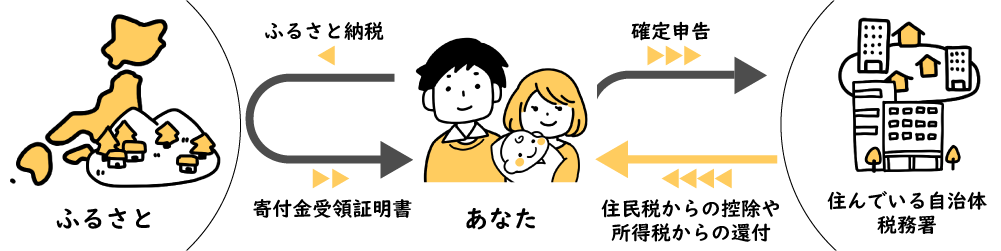

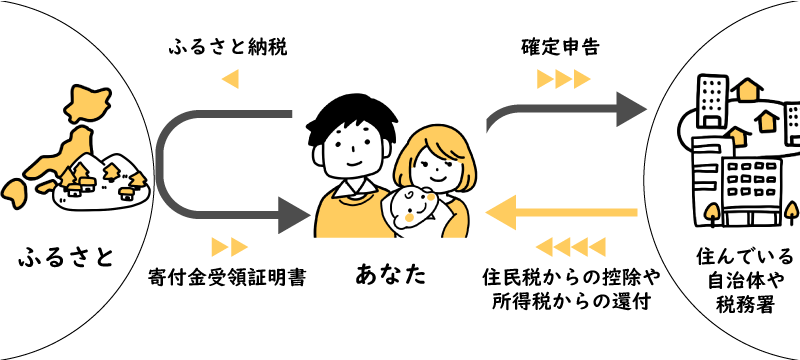

ふるさと納税はあなたのふるさとや応援したい地域(自治体)に寄付ができる制度です。

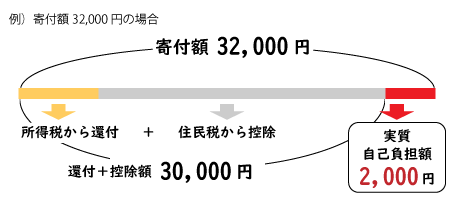

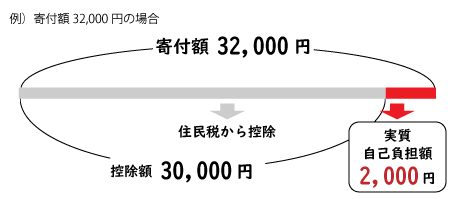

ふるさと納税で寄付することで寄付金のうち2,000円を超える部分については所得税の還付や住民税の控除が受けられます。

寄付するあなたの寄付金を自治体でどのように使ってもらうか使い道の選択ができ、地域の名産品などお礼の品もいただけるお得な仕組みです。

※総務省より対象外とされた自治体への寄付はふるさと納税での控除・還付を受けることができません。

対象外の自治体:東京都庁、高知県奈半利町、兵庫県洲本市、宮崎県都農町

ふるさと納税の魅力のひとつは、日本各地の名産品を楽しめること。多くの自治体では寄付へ感謝のしるしとして、地域の名産品などを「お礼の品」にして寄付者に届けています。自治体にとっては「お礼の品」を通じて、地域の名産品や産業を全国の人に知ってもらえる貴重な機会にもなっています。

ふるさと納税を控除上限額内で行うと、合計寄付額から2,000円を引いた額につき、所得税の還付や住民税の控除を受けることができます。 家族構成や収入により控除上限額は異なりますので控除上限額シミュレーションで目安をご確認ください。

あなたの寄付金を自治体でどのように使ってもらうか、使い道の選択ができます。 寄付する方が一番役に立ててほしい内容で判断できるので寄付金が有効活用されます。 また、ふるさとマーケットでは寄付金の使い道から寄付する自治体を検索することもできます。

あなたに合った税金控除手続きを選びましょう。

ふるさと納税で寄付を行うと控除上限額内の2,000円を越える部分について税金が控除されます。

税金控除を受けるためには、「確定申告」を行うか「ワンストップ特例制度」の適用に関する申請が必要となります。

| 確定申告の場合 | ワンストップ 特例制度の場合 |

|---|---|

|

寄付先の数

複数自治体に寄付が可能。※寄付先の自治体数に上限なし

|

寄付先の数

寄付先は年間5自治体まで※寄付回数ではなく寄付した自治体数が上限となります ※同じ自治体に年間何回寄付しても1自治体と計算 |

|

申請方法

年一度、税務署に寄付金受領証明書を確定申告書類と併せて提出

|

申請方法

寄付毎に各自治体に申請書及び本人証明書類を提出

|

|

税金控除の仕組み

所得税からの還付と住民税からの控除

|

税金控除の仕組み

住民税から全額控除(減額)

|

|

申請期限

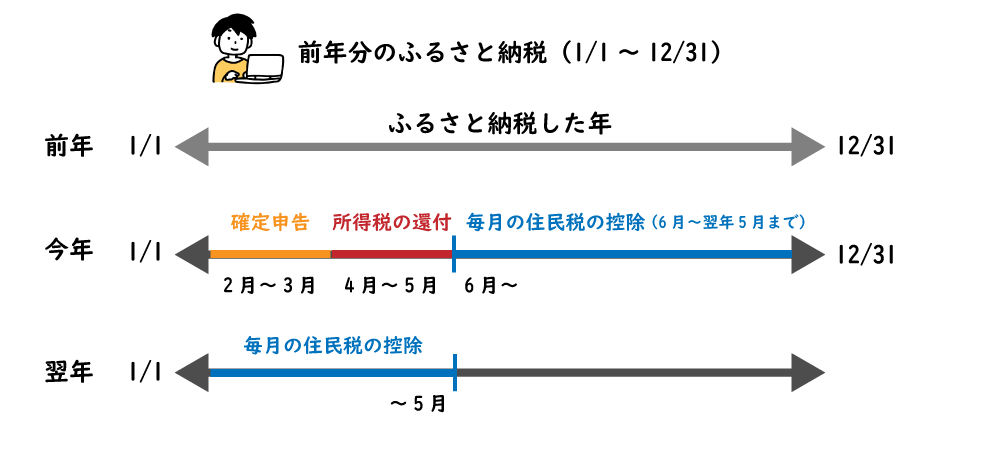

確定申告の期限:寄付した翌年の3月15日

|

申請期限

申請書の提出期限:寄付した翌年の1月10日必着

|

※確定申告とワンストップ特例制度の併用は不可となります。ワンストップ提出済みも全て確定申告に変更する場合は対象となる年に行った全寄付分の控除申請をする必要があります。

またその場合は確定申告の内容が優先されるため、各自治体へ申請方法変更の連絡は必要ありません。

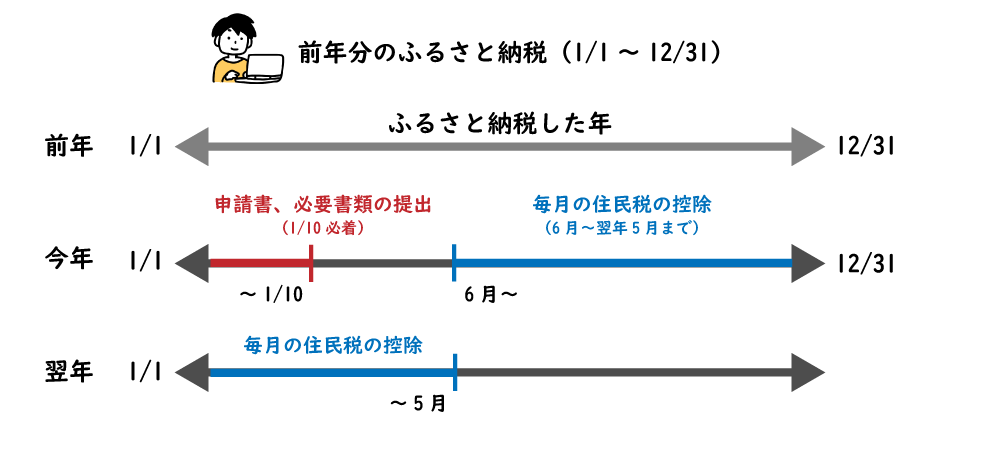

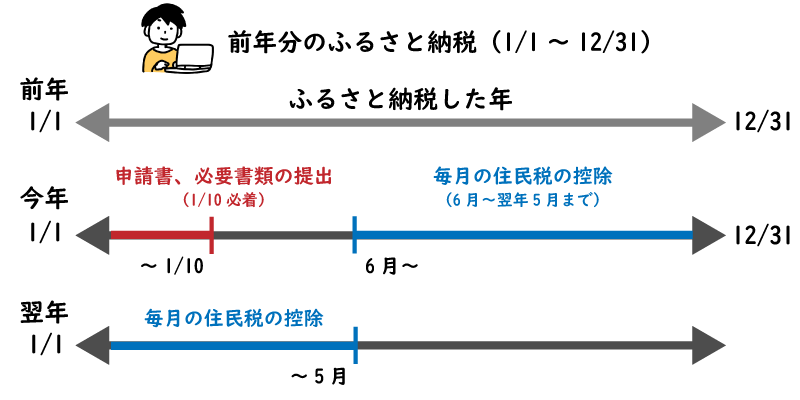

ワンストップ特例制度は、年間の寄付先が5自治体までなら、確定申告をしなくても、寄付金控除が受けられる仕組みです。

申請書・本人説明書類を寄付した自治体に送ることで、控除上限額内で寄付した合計寄付額のうち2,000円を差し引いた額が、住民税から全額控除されます。

※確定申告を必要とする(自営業者、医療費控除などを受ける)方はご利用できません。

※ワンストップ特例制度の申請は寄付した翌年の1月10日必着です。もし間に合わない場合は、ご自身で確定申告をしていただく必要がありますのでご注意ください。

「ふるさとマーケット」で応援したいふるさとや素敵なお礼の品を選んで寄付の申し込みをしましょう。

即時決済のクレジットカード等であれば、申し込みと同時に寄付が完了しとても簡単・便利です。

あなたの寄付に対し自治体から寄付のお礼として「お礼の品」と「寄付金受領証明書」が届きます。

「寄付金受領証明書」はあなたの寄付の証明としての領収書です。また「お礼の品」の到着時期は自治体や選んだ品によって異なります。

※「寄付金受領証明書」は確定申告で必要となりますので大切に保管してください。

税金控除には「確定申告」「ワンストップ特例制度」の申請のいずれかの手続きが必要となります。

※確定申告の代わりに「ワンストップ特例制度」を利用する場合は、寄付先の自治体へ「寄付金税額控除に係る申告特例申請書」に必要事項を記入し、

個人番号確認および本人確認書類のコピーを添えて提出してください。1回の寄付ごとに1通の提出が必要です。

お礼の品の金額が50万円以上、または他の一時所得の金額との合計が50万円を超える場合は

ふるさと納税のお礼の品を一時所得として申告する必要があります。

確定申告とワンストップ特例制度の控除の仕組み

税金控除を受けるためには「確定申告」か「ワンストップ特例制度」の申請が必要になります。

それぞれの手続きに関して詳しくご紹介!

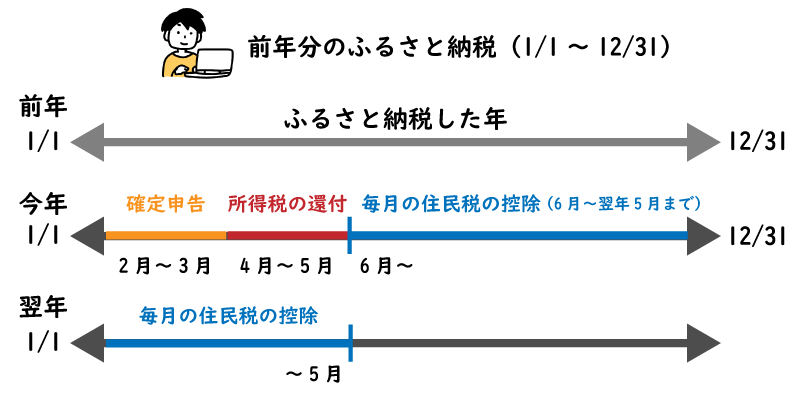

「確定申告」

確定申告とは前年1年間(年始1月1日から12月31日まで)のすべての所得と税金を計算の上、税務署に申告・納税を行うことです。

その他、納めすぎた税金があれば還付申告をし精算手続きなどを行うこともあります。

通常は自営業の方や不動産収入がある方などが対象で、一つの企業から給与を受け取っている給与所得者は確定申告の必要はありません。

しかし2,000万円以上の給与所得があった方や、医療控除・住宅ローン控除・寄付金控除を受ける場合などは給与所得者であっても確定申告が必要です。

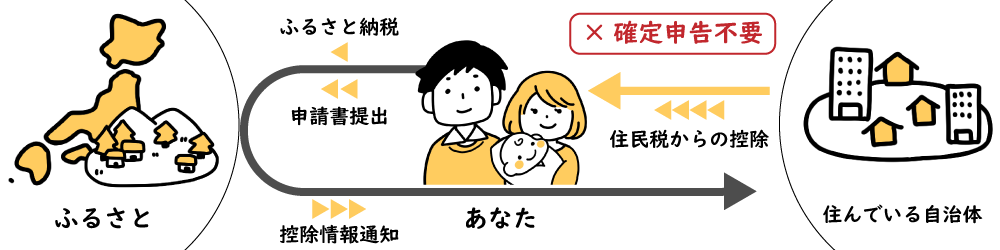

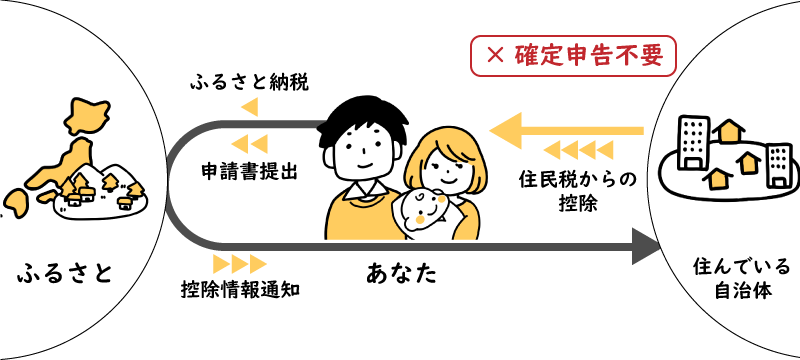

「ワンストップ特例制度」

「ワンストップ特例制度」なら確定申告することなく、簡単に税金控除が受けられます。

ワンストップ特例制度は年間の寄付先が5自治体までなら、お礼の品の数や寄付回数に関係なくご利用いただけます。

寄付した自治体に申請書を送ることで、控除上限額内で寄付した合計寄付額のうち2,000円を差し引いた額が住民税から全額控除されます。

※確定申告とワンストップ特例制度の併用はできません

ワンストップ提出済みではあるものの、全て確定申告に変更する場合は、対象となる年に行った全寄付分の控除申請をする必要があります。

※既に提出済みのワンストップ特例申請書は無効となります

またその場合は確定申告の内容が優先されるため、各自治体へ申請方法変更の連絡は必要ありません。